Как и почему гражданам-банкротам не прощают долги

Персональное банкротство, введенное в России почти шесть лет назад, стремительно набирает популярность. Только за первое полугодие число граждан-банкротов более чем удвоилось. Их цель — избавиться от задолженности и начать финансовую историю с чистого листа, для чего, собственно, и предназначена процедура. Однако достичь этого не всегда удается. Нескольким тысячам банкротов в списании долгов суд отказал. Как выяснил “Ъ”, среди них не только мошенники и обманщики, но и просто люди, которые повели себя нерационально. Юристы считают, что «неразумное поведение» не должно быть наказуемо, но судьба банкрота во многом зависит от отношения конкретного судьи.

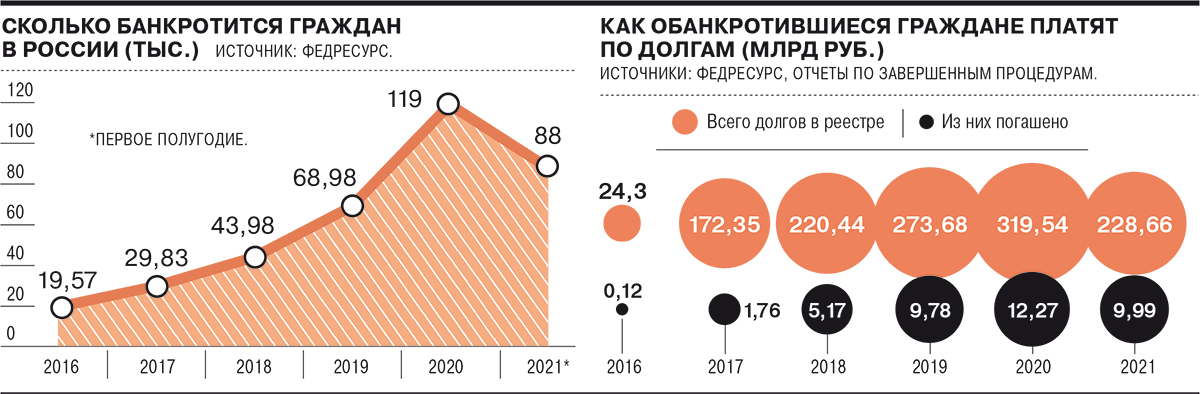

С момента появления в октябре 2015 года в России института персонального банкротства через процедуру прошли уже более 370 тыс. россиян, и их количество растет. За январь—июнь 2021 года число банкротов составило 88 тыс. (рост в 2,1 раза). Многие воспринимают процедуру как легальный способ списать долги, в большинстве случаев этим все и заканчивается. Но есть риск пройти через процедуру несостоятельности и остаться при долгах.

Статья 213.28 закона о банкротстве описывает два варианта отказа в списании долгов. Есть в принципе «несмываемые» долги, не зависящие от поведения должника и чаще всего неразрывно связанные с личностью кредитора. К ним, в частности, относится возмещение вреда жизни или здоровью, морального вреда, выплата зарплаты, взыскание алиментов, выплаты в порядке субсидиарной ответственности и ряд других.

Остальные долги подлежат списанию по завершении банкротства, но суды могут отказать, признав должника недобросовестным. К настоящему моменту, по данным Судебного департамента при Верховном суде, было 2,8 тыс. таких случаев, их доля не превышает 2% от ежегодного числа банкротов.

Есть три группы оснований, по которым должнику могут отказать в освобождении от обязательств. Во-первых, если он привлечен к уголовной (административной) ответственности за неправомерные действия в ходе процедуры либо за преднамеренное или фиктивное банкротство. Во-вторых, если должник не предоставил сведения либо дал заведомо ложную информацию финансовому управляющему (ФинУ) или суду.

В-третьих, если докажут, что должник действовал незаконно при возникновении или исполнении обязательств. Например, «злостно уклонялся» от погашения долгов, предоставил заведомо ложные сведения при получении кредита, скрыл имущество либо признан виновным в мошенничестве. Третья группа оснований встречается чаще всего: в 2020 году суды отказались списать долги 468 таким гражданам.

В судах согласья нет

В сентябре 2020 года по делу Михаила Хаймса ВС разъяснял, что «злостное уклонение» от погашения долгов предполагает намеренные действия с противоправной целью в течение продолжительного времени. Это не равносильно непогашению долга «из-за отсутствия возможности, нерационального ведения домашнего хозяйства или стечения жизненных обстоятельств», подчеркивала экономколлегия. Однако в нижестоящих инстанциях подходы иногда сильно отличаются от взглядов ВС, причем в обе стороны.

Примером более мягкого отношения служит дело Александра Михайлова, которому суды трех инстанций списали долги, проигнорировав признаки недобросовестного поведения. В частности, обман работодателя-кредитора (у него гражданин взял 700 тыс. руб. в долг под удержание из зарплаты, но тут же уволился) и сокрытие активов (денег от продажи автомобиля и дарения земли жене). Весной по жалобе ФинУ дело передали в экономколлегию ВС, которая удивилась, что суды не увидели причин для отказа в списании. Спор ушел на новое рассмотрение.

Есть и обратные ситуации. Так, в марте арбитражный суд Москвы не списал долги четырем банкротам (Аиде Геворкян, Елене Рубцовой, Максиму Павлову и Алексею Ильину с долгами в пределах 2–6 млн руб.) с примерно одинаковой мотивировкой. Ее суть сводилась к тому, что неоднократно взятые гражданами кредиты не были для них «жизненно необходимы», а факт непогашения расценен судом как «недобросовестное поведение должника, принявшего заранее неисполнимые обязательства». Все должники обжаловали эти решения, и в итоге подход суда признали неверным. По мнению апелляции, «неразумные действия заемщика, взявшего на себя чрезмерные обязательства» не могут служить основанием для отказа в списании долга.

В то же время Рафиде Мифтаховой, которой Арбитражный суд Татарстана отказал в списании 7,6 млн руб. с тем же аргументом, что получение кредитов не было «вынужденной и жизненно необходимой мерой», оспорить это решение не удалось.

По-разному суды относятся и к долгам, возникшим из-за азартных игр: одни считают это отягчающим обстоятельством, а другие, наоборот, смягчающим. Так, арбитражный суд Иркутской области отказал Анне Прудаевой в списании 1,87 млн руб. Во-первых, должница преувеличила свои активы при обращении в банк, а во-вторых, почти все деньги были потрачены на азартные игры либо на перекредитование, что, по мнению суда, не является добросовестным поведением. Но апелляция признала наличие у должницы «психологической зависимости от азартных игр», оценив ее действия как всего лишь неразумные и списав долги.

Другому азартному игроку не повезло — Евгений Обоянский остался должен 3,1 млн руб. Сбербанку по 11 кредитам, выданным за четыре месяца. Банк возражал против списания, ссылаясь на недостоверные сведения о доходах. Суд Нижегородской области принял аргумент, добавив, что в займах не было «экономической необходимости», так как большая часть средств уходила в букмекерские конторы. Апелляция с этим согласилась.

Распространены также ситуации, связанные с сокрытием имущества от кредиторов. Так, Борису Шихову сначала списали долги — арбитражный суд Москвы учел возраст (74 года) и инвалидность, посчитав, что непредоставление им части сведений не причинило вреда кредиторам. Но апелляция отменила это решение, сочтя должника недобросовестным: он взял на себя заведомо неисполнимые обязательства, а принимая заем на $1 млн от одного кредитора, мог бы расплатиться с другим, чего не сделал. Юлии Ануфриевой суды не простили то, что уже после признания банкротом она устроилась на работу провизором аптеки и скрыла зарплату. Ссылки должницы на юридическую безграмотность не были приняты: суды подчеркнули, что ее должность «предполагает знание основ права и действующего законодательства».

Нередко доводом в пользу отказа от списания долгов служит тунеядство. Так, арбитражный суд Архангельской области отказался освободить Вадима Майорова от долга на 1,9 млн руб., хотя ФинУ и кредитор в лице ВТБ не возражали. По мнению суда, в отсутствие имущества и доходов «поведение нетрудоустроенного должника не может быть признано добросовестным». Аналогично Кириллу Крохину помимо сокрытия сведений о доходах суды вменили «уклонение от трудоустройства без объективных на то причин» при наличии кредитов. Впрочем, были и другие основания: должник не давал ФинУ информацию об активах и не объяснил источников средств для жизни в отсутствие официальных доходов.

https://www.kommersant.ru/doc/4910656?utm_source=important&utm_medium=email&utm_campaign=newsletter